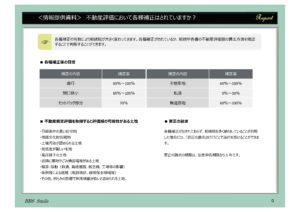

相続財産の評価額に関し、奥行き低減等の各種補正率を適用するだけでなく、高低差が著しい宅地等の評価減の要因を考慮して、財産評価する必要があります。

1.路線価格に反映していない個別事情に基づく減額要因

① 日照条件の悪い住宅地

② 埋蔵文化財包蔵地

③ 土壌汚染が認められる土地

④ 高低差が著しい宅地

➄ 高圧線下の土地

⑥ 近隣に墓地やごみ焼却場等がある土地

⑦ 騒音・振動(鉄道、高速道路、航空機、工場等の影響)

⑧ 条例等による規制(風致地区、緑地保全地域等)

⑨ その他、何らかの影響で利用価値が低いと認められる土地。

2.更正の請求

個別事情に伴う減額要因を考慮していない土地評価で、相続税申告がされている場合には、相続税の更正の請求を行うことが出来ます。その更正の請求の期限は、法定申告期限から5年です。