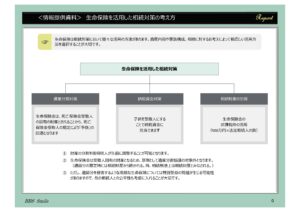

Ⅰ. 生命保険を活用した相続対策の考え方は、次の3つに分類できます。

1.遺産分割対策

生命保険金は、死亡保険金受取人の固有の財産とされることから、死亡保険金受取人の規定により「争族」の回避が出来ます。

2.納税資金対策

子どもを死亡保険金受取人とすることで、相続税の納税資金対策に充てられます。

3.相続財産の圧縮

生命保険金には、法定相続人1人あたり500万円の非課税枠がありますので、被相続人予定者が生命保険を加入することで、非課税枠の利用が出来ます。

Ⅱ.生命保険を相続対策に活用することの効果

1.生命保険金の受取人を相続人に指定することで、生前に、財産の承継を調整することが出来ます。

2.生命保険金は受取人の固有財産となるため、原則として、遺産分割協議の対象外となります。また、遺留分の対象外の相続財産となります。

3.ただし、遺留分を侵害するような多額な生命保険の加入については、特別受益の問題が発生する可能性があります。そのため、遺留分の侵害とならないよう、他の相続人との公平性を考慮に入れることが大切です。