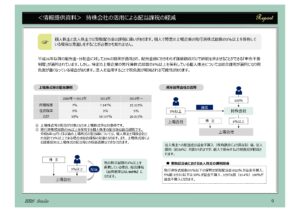

1.会社が、発行済み株式総数の5%以下の株数を保有している場合に、その株式に対する受取配当金の20%の額が益金不算入となり、法人税が課税されません。また、発行株式総数の5%超で、3分の1以下の数を保有している場合には、その50%が益金不算入です。発行済み株式総数の3分の1超の場合には、受取配当金の100%が益金不算入となっています。受取配当金の軽減措置を利用して、株式配当金の法人税の軽減を図ることが出来ます。資産保有会社が上場会社株式を多数保有をする場合には、配当軽減措置の適用があります。

2.相続対策として、資産管理会社の設立時には、その資本金の出資持分を相続人にすることで、その会社の出資持分を相続対象から外すことが出来ます。