Ⅰ.養子縁組による相続税の効果

1.養子縁組により法定相続人が増加するため相続税の基礎控除が増加します。

基礎控除額の算出において、法定相続人に算入される養子の数

① 実子がいない場合:2人まで

② 実子がいる場合: 1人まで

2.相続税の総額の計算における法定相続人が増加することによる累進税額軽減の効果

3.生命保険金や死亡退職金の相続税非課税枠に関する法定相続人の数が増えることで相続税の軽減につながります。

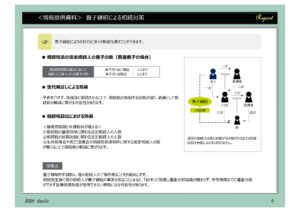

4.世代飛ばしによる効果として、子どもを介さず、直接孫に相続させることで、相続税の負担する回数が減り、結果として相続税の軽減につながる可能性があります。

Ⅱ.留意点

養子縁組をする際は、他の相続人の了解を得ることをお勧めします。

相続発生後に、他の相続人が養子縁組の事実を知ることで「紛争」に発展する場合があります。

そのため、遺産分割協議がまとまらず、申告期限までに遺産分割が出来ないことなります。

そのことで、各種特例措置が活用できない事態になる可能性があります。