Q 兄弟の妻と私が、前の相続で、不動産を共有していました。その兄弟の妻が急に亡なってしまいました。その妻には、相続人がおりません。遺言もありません。そ…

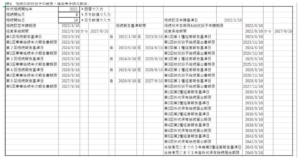

事業承継税制を相続によって適用する場合の申請・報告・届出等の通常の期限を一覧にして表4・5に示しました。 贈与の報告、届出期限と相続の届出等の期…

事業承継税制を贈与によって適用した場合に、その申請・報告・届出等の通常の期限を一覧にして表3に示しました。大変、長期間に渡って、届出等の管理をしなけ…

国税庁の事業承継税制のあらましによると、「事業税制は、後継者である受贈者・相続人等が、円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等に…

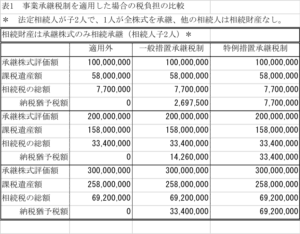

4.(遺産)相続税の基礎控除など (1)遺産に係る基礎控除について 遺産に係る基礎控除額は被相続人の課税財産額を超えているとき、すなわち、課税財産…