婚姻期間が20年を過ぎた配偶者へ居住用不動産を贈与することにより、贈与者の相続財産が減少することで相続税の負担が軽減します。また、相続発生後の配偶者の…

婚姻期間が20年を過ぎた配偶者へ居住用不動産を贈与することにより、贈与者の相続財産が減少することで相続税の負担が軽減します。また、相続発生後の配偶者の…

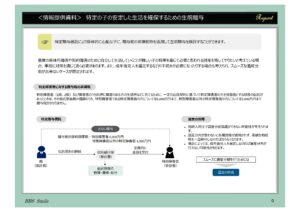

子が重度の身体障害者や知的障害者であるため、自立して生活していくことが困難なために、特定贈与信託による贈与税の非課税枠を活用して、生前贈与により子供…

被相続人予定者(親)が、貯蓄された金融資産を利用して、マンションを購入し、それを賃貸に付し、その賃貸マンションを相続時精算課税を利用し、子供(18歳…

30歳未満の子や孫の教育資金を、「教育資金一括贈与制度」を利用して贈与することで、相続財産の圧縮を検討することが出来ます。教育資金一括贈与制度とは、直…

相続時精算課税制度を活用した贈与のメリットは、① 将来確実に評価額が上昇すると考えられる資産を、相続時精算課税を活用することで、その値上がり益を相続財…

税や相続でお困りの場合は

お問い合わせください