暦年課税制度による贈与を活用することで、被相続人の財産が相続人等の財産に転移し、その相続財産が減少することで、相続税の負担を圧縮することができます。…

暦年課税制度による贈与を活用することで、被相続人の財産が相続人等の財産に転移し、その相続財産が減少することで、相続税の負担を圧縮することができます。…

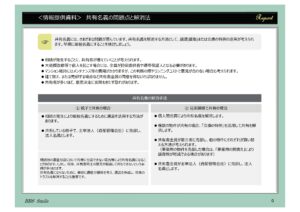

1.共有名義であることの問題点 ① 相続が発生する毎に、共有者が増えていくことが考えられます。 ② 建物を担保としての借入では、共有者全員が担保提供者…

1.共有名義のデメリット ① 共有者が多いほど、意思決定(全員の合意や多数決)をするのに困難を伴いますし、出来ない場合があります。 ② 建物の大規…

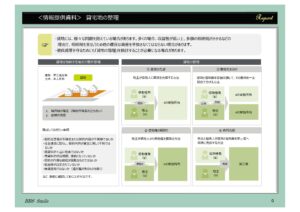

賃貸物件の建物名義をどのようにするかにより、相続税の土地評価額や所得の帰属先の違いにより相続対策の効果が異なります。賃貸物件の建築を検討する場合には、…

事業用の定期借地権による貸宅地以外の普通借地である貸地は、一般的に、収益性が低い上、多額の相続税がかかります。その相続税を支払うために、他の利用価値…

税や相続でお困りの場合は

お問い合わせください