小規模宅地等(貸付事業用宅地等)の特例の活用するには、次のことを考慮してください。1.特定居住用宅地等や特定事業用宅地等で小規模宅地等の特例が活用でき…

小規模宅地等(貸付事業用宅地等)の特例の活用するには、次のことを考慮してください。1.特定居住用宅地等や特定事業用宅地等で小規模宅地等の特例が活用でき…

特定事業用宅地等が小規模宅地の軽減特例を適用出来るかは相続税の納税額に与える影響が大きいため、その適用の有無を検討することは重要です。特に、特定事業用…

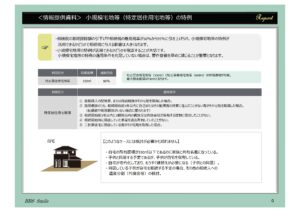

小規模宅地等(特定居住用宅地の特例)が適用出来るかどうかを検討することが重要です。特定居住用宅地の特例適用限度面積は、330㎡で、その相続税評価額の8…

建設協力金による賃貸物件を建設することでの相続税対策とは、出店希望者(開発業者)が土地所有者に建設協力金を差し入れ、その資金をもとに土地所有者が貸店…

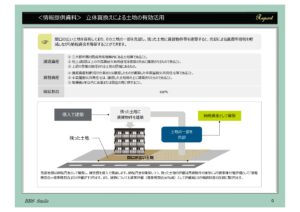

自己所有土地の一部をデベロッパー等に売却し、その残った土地に賃貸物件等を建築することにより、事業用資産の買換制度を使い土地の譲渡税の節約と貸家建付地…

税や相続でお困りの場合は

お問い合わせください